Hagelschaden am Auto von der Versicherung regulieren lassen

von AF

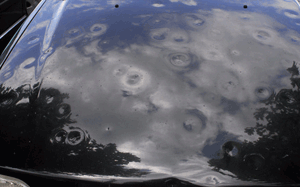

Nach dem Hagelschaden am Auto ist der Ärger groß

Nach einem Hagelfall können häufig gewaltige Schäden am eigenen Auto festgestellt werden. So lassen sich riesige Dellen auf dem Autodach und der Motorhaube feststellen, das Glas der Frontscheibe ist zersprungen und man kann zahlreiche Schrammen am Lack ausmachen. Oftmals handelt es sich um Schäden, die sogar in die tausende an Euros gehen können. Ein finanzielles Fiasko für viele Autobesitzer! Die Verunsicherung über das Ausmaß und die Folgen der vermeintlichen Katastrophe sind oft groß. Um nicht auf dem Schaden selber sitzen zu bleiben, sollte sich deshalb jeder Geschädigte überlegen, ob er den Hagelschaden am Auto über seine Kfz-Versicherung regulieren lassen kann.

Was ist zu tun, wenn ein Hagelschaden am Auto entstanden ist?

Nach dem Entdecken des Schadens am Kfz sollte zunächst einmal die Versicherung informiert werden, damit sie den Schaden regulieren kann. Die unterschiedlichen Anbieter einer Versicherung bieten hier verschiedene Möglichkeiten zur Kontaktherstellung und Schadensmittelung an. Entweder kann der Versicherungsnehmer eine Service Hotline in Anspruch nehmen oder aber er fährt zur nächsten zuständigen Kundendienststelle, um sich persönlich beraten zu lassen. bei der Meldung des Schadens sollte der Kfz Halter seine Versicherungsunterlagen, sowie die Fahrzeugpapiere bereithalten. Sehr wichtig ist es außerdem Fotos zur Beweisführung anzufertigen. Dies geschieht lieber direkt nach Entdeckung des Schadens, als zu spät. Wer ganz auf Nummer sicher gehen möchte, kann zudem einen Zeugen herbeirufen. Es gilt generell zu beachten, dass eine zeitliche Nähe zu dem Hagelfall bewiesen werden muss, damit der aktuelle Schaden mit dem Unwetter in Zusammenhang gebracht werden kann. Deshalb sollte der Hagelschaden am Auto umgehend gemeldet werden und mit der Schadensregulierung nicht zu lange gewartet werden. Je mehr Zeit vergeht, desto schwieriger wird auch die Beweiserhebung!

Wann ist die Kfz-Versicherung bereit, welche Schäden zu regulieren?

Grundsätzlich gilt, dass Hagelschäden am Auto von einer Teilkasko Versicherung zu regulieren sind. Von einer solchen Art der Absicherung spricht man, wenn sich der Versicherungsgeber dazu bereit erklärt, Schäden am Fahrzeug des Versicherungsnehmers im Falle einer Beschädigung zu übernehmen. Hierunter zählen neben Brand, Diebstahl und Bissen von Mardern ebenfalls Beschädigungen durch Hagel. In einem solchen Fall übernimmt die Versicherungsgesellschaft sämtliche Kosten, die bei der Wiederherstellung des ursprünglichen Zustandes des Autos vor dem Hagelfall auftreten können. Hierzu zählen insbesondere Schäden an Lack, Blech, Glas oder Kunststoff. Hat der Kfz Halter nur eine Haftpflicht Absicherung für sein Auto abgeschlossen, ist ein Aufkommen der Versicherung für den Schaden dagegen ausgeschlossen.

Woran ist zu erkennen, ob es sich um einen Hagelschaden handelt und was ist bei Unsicherheit zu tun?

Oftmals steht es völlig außer Frage, dass das letzte heftige Unwetter mit Sturm und Hagel den Schaden am eigenen Fahrzeug verursacht hat. Kniffeliger wird es meist, wenn es sich um nicht allzu große Schäden handelt. Hierunter zählen nur leichte Dellen oder winzige Schrammen. Problematisch wird es aber beispielsweise auch, wenn man von einer Urlaubsreise nach Hause kommt und die zeitliche Nähe zum Hagelfall nicht mehr einwandfrei feststeht. Selbst die Autofarbe kann dazu führen, dass sich ein Hagelschaden nicht eindeutig erkennen lässt: bei silberfarbenen und weißen Modellen ist die Bewertung häufig schwierig. Auch verschiedene Verschmutzungen oder bereits vorhandene Beulen und Schrammen können zu Irrtümern beitragen. Aber ebenfalls in einem solchen Fall sollte sich der Versicherungsnehmer an seine zuständige Stelle der Versicherung wenden, denn wenn kein Hagelschaden vorliegt, wird das Gesuch einfach abgewiesen. Mit speziellen Beleuchtungstaktiken kann das Vorhandensein eines Schadens von einem Experten jedoch leicht festgestellt werden.

Wie geht die Versicherung vor um den Hagelschaden am Auto zu regulieren?

Nach Eingang der Schadensmeldung, die der Kfz Halter über die Service Hotline oder seine zuständige Dienststelle vor Ort getätigt hat, wird der Fall von einem Sachbearbeiter der Versicherung übernommen. Da es in der Region, in der der Schaden gemeldet wurde, mit höchster Wahrscheinlichkeit zu einer Vielzahl von Versicherungsfällen gekommen ist, kann die Bearbeitungszeit des persönlichen Falles eine Weile in Anspruch nehmen. Hier sind viel Geduld und regelmäßige Informierung beim Versicherungsgeber über den aktuellen Stand der Dinge gefragt! Die Versicherung gibt die Schadensmeldung an einen Gutachter weiter. Im Regelfall kommt der Gutachter nach einer Terminabsprache mit dem Geschädigten direkt zu den betroffenen Kfz Haltern nach Hause oder an eine ausgesuchte Werkstatt und inspiziert an Ort und Stelle den Hagelschaden am Auto. In vielen Regionen, die schon erprobt sind mit starken Hagelfällen und die sich nach einem besonders heftigen Unwetter auf eine Vielzahl von Schadensfällen einstellen müssen, wird ein sogenanntes Sammelgutachten erstellt. Alle betroffenen Kfz Halter müssen dann mit ihrem beschädigten Fahrzeug eine Werkstatt anfahren, die von der Versicherung ausgesucht worden ist. Dort werden dann alle vom Hagel beschädigten Autos der Reihe nach durch den Sachverständigen untersucht und begutachtet. Neben dem klassischen Augenschein setzt der Profi noch weitere Techniken zur Ermittlung eines Hagelschadens am Fahrzeug wahr, wie beispielsweise spezielle Beleuchtungstaktiken. Der Spezialist erstellt dann ein Gutachten bzw. ein Sammelgutachten und reicht dieses an die Versicherungsgesellschaft weiter. Dieser obliegt es dann den individuellen Schaden zu regulieren. Die Versicherung ist in Sachen Gutachter weisungsbefugt. Das bedeutet, dass sie selbst entscheiden kann, wen sie mit der Erstellung eines Gutachtens betraut. Diesen Gutachter bezahlt sie dann allerdings auch. Wer selber einen Experten um Rat bitten möchte, muss auch die Kosten für diesen selber zahlen und das kann schnell mehrere Hundert Euro kosten. Hier ist also ebenfalls Geduld gefragt. Wenn der Gutachter der Versicherung etwas Zeit für den nächsten freien Termin benötigt, sollte man sich damit abfinden. Ist man allerdings der Auffassung, dass das Gutachten des Spezialisten der Versicherung nicht richtig sei, so lohnt es sich unter Umständen ein unabhängiges Zweitgutachten zu verlangen. Sich an dieser Stelle juristischen Beistand zu suchen, erscheint sinnvoll.

Was sollte man nach der Erstellung des Sachgutachtens mit seinem beschädigten Fahrzeug machen?

Das Sachgutachten ist zunächst selber sorgfältig zu inspizieren. Die Versicherung ist in Sachen Gutachter weisungsbefugt. Das bedeutet, dass sie selbst entscheiden kann, wen sie mit der Erstellung eines Gutachtens betraut. Diesen Gutachter bezahlt sie dann allerdings auch. Wer selber einen Experten um Rat bitten möchte, muss auch die Kosten für diesen selber zahlen und das kann schnell mehrere Hundert Euro kosten. Hier ist also ebenfalls Geduld gefragt. Wenn der Gutachter der Versicherung etwas Zeit für den nächsten freien Termin benötigt, sollte man sich damit abfinden. Ist man allerdings der Auffassung, dass das Gutachten des Spezialisten der Versicherung nicht richtig sei, so lohnt es sich unter Umständen ein unabhängiges Zweitgutachten zu verlangen. Sich an dieser Stelle juristischen Beistand zu suchen, erscheint sinnvoll. Auch die einzelnen Schadenspositionen im Gutachten sind sorgfältig zu beachten. Schwer beschädigte Teile müssen als "zu erneuern" gekennzeichnet sein. Ansonsten kann es trotz intensiver Reparatur durch die Werkstatt im Nachhinein zu Unschönheiten (zu viel Spachtelmasse) kommen. Ist das Sachgutachten vollständig von der Versicherung bearbeitet worden, gilt es weiterhin in Kontakt mit dem Versicherungsunternehmen zu bleiben. Diese können einen zu einer zertifizierten und vertrauensvollen Werkstatt weiterleiten, mit der die Versicherung selber kooperiert. Ist der Schaden nicht allzu groß, wird nach der Reparatur in der Werkstatt kein bleibender Schaden mehr vorhanden sein. Dellen und Beulen werden heutzutage von der Rückseite des Bleches mit einer bestimmten Hebeltechnik entfernt. Kratzer und Schrammen werden in der Lackiererei behandelt. Gläser müssen in der Regel komplett erneuert werden. Bei einer guten Fachkompetenz wird das Auto nach der Reparatur optisch wieder in einem einwandfreien Zustand sein, so dass der letzten Hagelfall schnell wieder in Vergessenheit geraten wird!

Wie viel Geld muss der Geschädigte zahlen? Und welche weiteren Konsequenzen hat der Versicherungsnehmer zu erwarten?

Bei den meisten Teilkaskoversicherungen muss der Versicherungsnehmer bei einem Hagelschaden am Auto einen Eigenanteil von rund 150 Euro bezahlen. Den restlichen Teil der Kosten zur Reparatur des Fahrzeugs übernimmt dann die Versicherung komplett, unabhängig davon wie hoch der entstandene Schaden ist. Unter Umständen kann die Selbstbeteiligung allerdings anders geregelt sein, dies ist im Versicherungsvertrag nachzulesen. Im Regelfall steigt der Versicherungsnehmer nicht in seiner Schadensfreiheitsklasse auf. Die Teilkaskoversicherungen sind in der Regel unabhängig von der schadensfreien Zeit und so kann die Nutzung der Versicherung keine Auswirkungen auf die Höhe der Beitragszahlungen haben. Finanziell ist im Regelfall also bei der Regulierung des Hagelschadens am Auto durch die Versicherung mit keinen großen Einbußen zu rechnen. Eine nicht so einfach zu beantwortende Frage ist die, wie es mit einem Ersatzfahrzeug aussieht, dessen Kosten die Versicherungsgesellschaft übernimmt. Für die Dauer der Reparatur des Wagens in der Werkstatt, ist der Geschädigte häufig auf einen Leihwagen angewiesen. Leider ist die Übernahme dieser Kosten meist nicht Bestandteil der Teilkasko. Jedoch zeigen sich viele Versicherungen kooperativ und bieten preiswerte Varianten an. Auch die Werkstätten und Hagelschaden Zentralen können günstige Angebote vermitteln.